При наличии минимально необходимого оборудования Вам потребуется только r_keeper cloud start. r_keeper cloud start - легкий старт для Вашего бизнеса!

стоимость:

3 600 руб

Для чего нужна автоматизация?

Повышение лояльности гостей и увеличение посещаемости

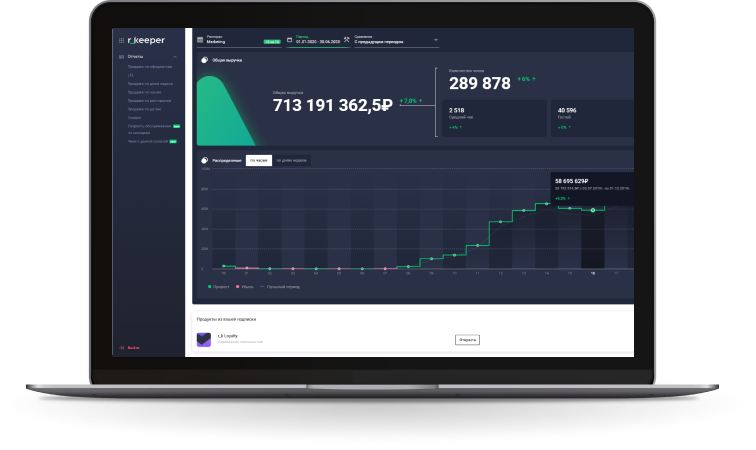

Финансовая аналитика. Управленческая отчетность

Соблюдение требований законодательства

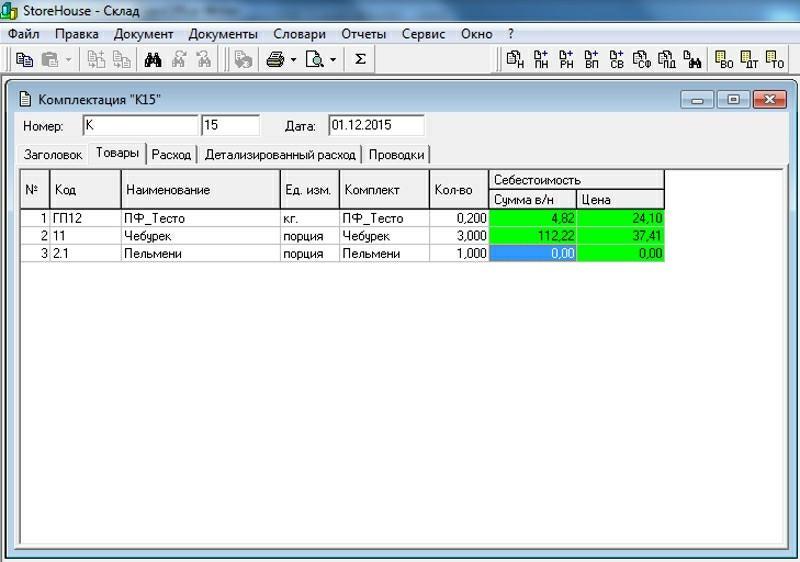

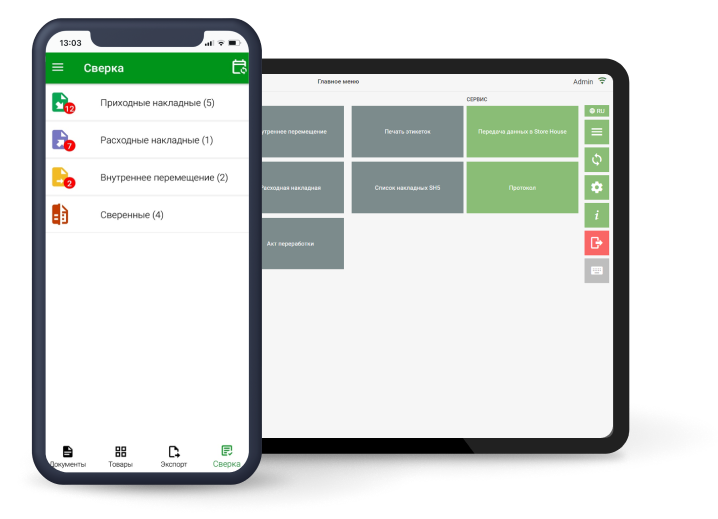

Учет товарооборота. Фудкост

Контроль за персоналом. Усиление безопасности

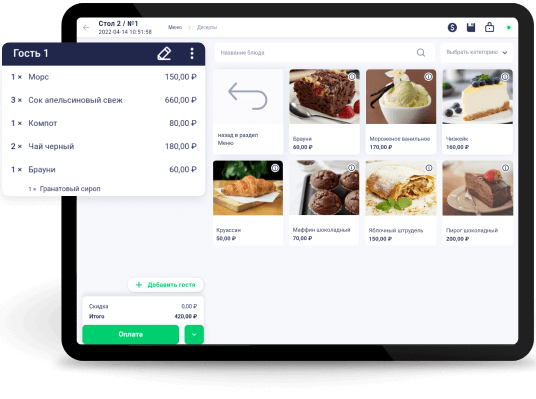

Ускорение обслуживания гостей

Дополнительно вам понадобятся

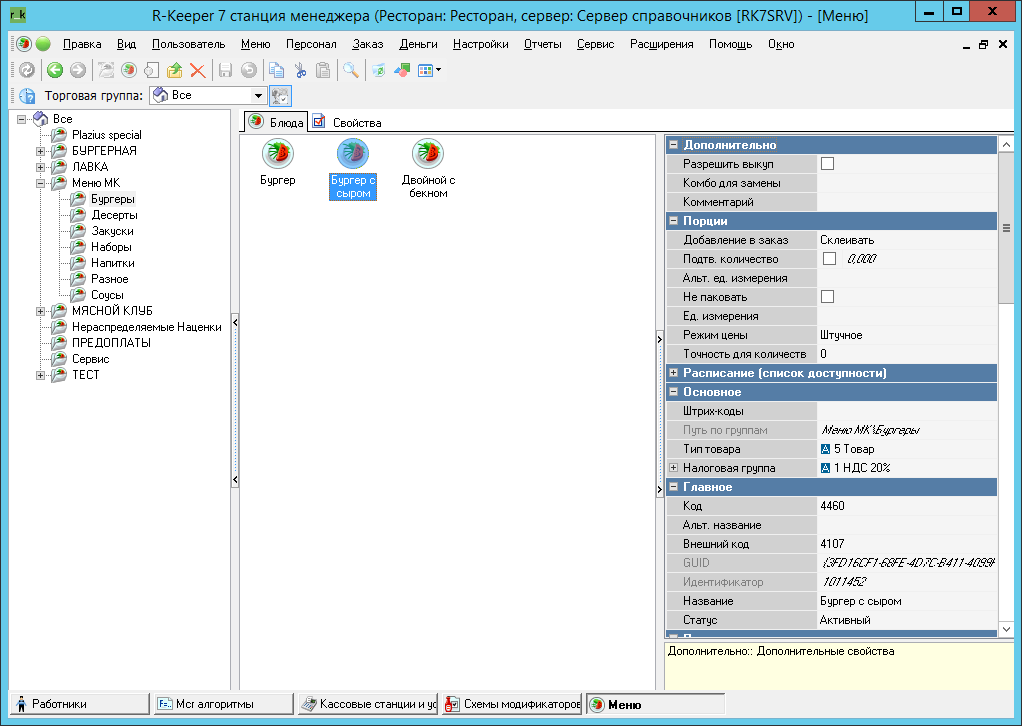

конфигуратор

мы в цифрах

2022 г.

статус "Серебряный партнер r-keeper"

1000+

индивидуальных решений и проектов

17

лет на рынке HoReCa

5500+

реализованных проектов

800+

довольных клиентов

отзывы

контакты

-

(Москва)

+7 (495) 7777-583

(Москва)

+7 (495) 7777-583

-

(Регионы)

+7 (495) 727-9600

-

E-mail

post@delavto.ru

E-mail

post@delavto.ru -

Адрес

г. Москва, ул. Кржижановского д. 20/30, корпус 5

Адрес

г. Москва, ул. Кржижановского д. 20/30, корпус 5